En un contexto en el que la inflación empieza a ceder y el Banco Central flexibilizó la política monetaria, los plazos fijos vuelven a seducir a quienes buscan una renta segura en pesos. Este agosto 2025, varias entidades ajustaron sus tasas para tentar a los ahorristas y, en algunos casos, superan holgadamente la inflación mensual estimada.

Si estás pensando en dónde colocar tus ahorros, acá te dejamos un ranking actualizado y consejos prácticos para que elijas el mejor plazo fijo según tu perfil.

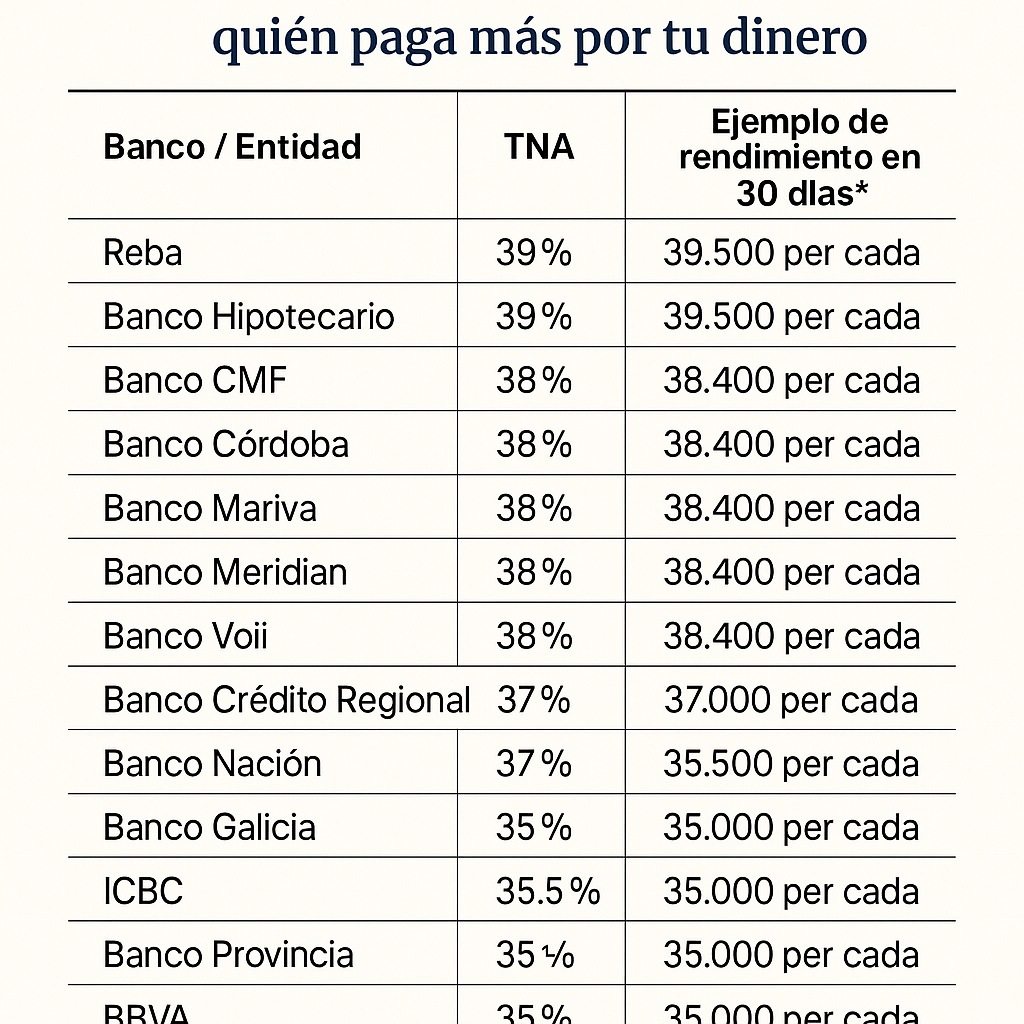

Ranking de tasas de plazo fijo en agosto 2025

A continuación, el listado de las principales entidades financieras ordenadas de mayor a menor Tasa Nominal Anual (TNA):

| Banco / Entidad | TNA | Ejemplo de rendimiento en 30 días* |

|---|---|---|

| Reba | 39 % | $39.500 por cada $1.000.000 |

| Banco Hipotecario | 39 % | $39.500 por cada $1.000.000 |

| Banco CMF | 38 % | $38.400 por cada $1.000.000 |

| Banco Córdoba | 38 % | $38.400 por cada $1.000.000 |

| Banco Mariva | 38 % | $38.400 por cada $1.000.000 |

| Banco Meridian | 38 % | $38.400 por cada $1.000.000 |

| Banco Voii | 38 % | $38.400 por cada $1.000.000 |

| Banco Crédito Regional | 38 % | $38.400 por cada $1.000.000 |

| Banco Nación | 37 % | $37.000 por cada $1.000.000 |

| Banco Galicia | 37 % | $37.000 por cada $1.000.000 |

| ICBC | 35,5 % | $35.500 por cada $1.000.000 |

| Banco Provincia | 35 % | $35.000 por cada $1.000.000 |

| BBVA | 35 % | $35.000 por cada $1.000.000 |

| Credicoop | 35 % | $35.000 por cada $1.000.000 |

*Ejemplos calculados sobre un depósito a 30 días. Valores estimados, sin contemplar impuestos.

Ejemplo práctico: ¿cuánto gano si invierto $1.500.000?

Supongamos que elegís un banco con una TNA del 37 % (TEM aproximada del 2,934 %). En ese caso:

- Monto invertido: $1.500.000

- Interés en 30 días: $45.600

- Monto final: $1.545.600

Si optaras por una entidad que paga 39 %, el rendimiento mensual sube a unos $48.750.

¿Le gana a la inflación?

Con una inflación proyectada para agosto de entre el 2,4 % y el 2,6 % mensual, las tasas más altas del mercado logran un rendimiento real positivo, aunque no espectacular. Es decir, tu dinero crece en términos reales, pero con una diferencia ajustada.

Consejos para elegir el mejor plazo fijo

- Compará TNA y TEM: la TNA es la tasa anual, pero lo que realmente importa para tus intereses mensuales es la TEM (Tasa Efectiva Mensual).

- Mirar más allá de los bancos grandes: las entidades digitales y bancos más chicos suelen pagar más.

- Revisá costos y retenciones: aunque los intereses de plazos fijos en pesos están exentos de Ganancias, puede haber comisiones indirectas.

- Diversificá: no pongas todo en un solo banco; es una forma de mitigar riesgos.

Alternativas para no quedarse solo en el plazo fijo

Si bien el plazo fijo es una opción segura, existen alternativas que podés evaluar según tu perfil de riesgo:

- Plazo fijo UVA: ajusta por inflación más una tasa adicional.

- Fondos comunes de inversión: algunos de renta fija ofrecen rendimientos similares, con más liquidez.

- Instrumentos en dólares: si buscás cobertura cambiaria, podés leer nuestra guía sobre Cómo invertir en pesos y ganar en dólares todos los meses.